第一步剔税:计较不得免征和抵扣税额:

导读:2014年新年伊始,对于我国税制体系体例来说又是一个具有严重意义的日子。从1月1日起新的《关于将铁运输和邮政业纳入停业税改征试点的通知》(财税[2013]106号)文件起头施行,铁运输业、邮政办事业纳入停业税改范畴,前期连续出台的停业税改征相关政策,获得进一步的细化和明白。

第二步大于第三步的环境下,当期应纳税额与确定的应退税额的差额为下期留抵税额。

1、“免”税是指出产企业出口的自产货色、劳务、办事,免征本企业出产发卖环节;

第五步确定免抵税额:第三步减第四步=免抵税额。

⑤现实退税额:26.67-14.67=12万

第二步抵税:计较当期应纳额

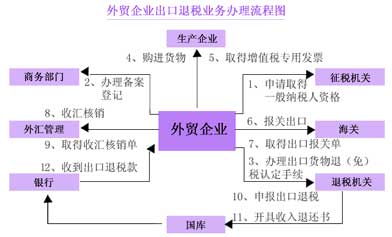

在的核算系统中,出口企业的核算法相对较为复杂,不单要计较纳税金额,还要计较退税金额。跟着经济体质的逐渐深切,扩大内需曾经远远不克不及满足需要,更多的要调整经济布局,扩大出口,激励企业走出去赚取外汇。为了给企业减轻承担卸掉,更好的参与到国际市场所作中,国度对出口企业实行免税、抵、退税等一系列优惠办法,让企业的产物、办事等以零税率的体例近入到国际市场,以期拥有更好的合作劣势。日常平凡财政人员接触出口退税的营业较少,且“营改增”当前很多新纳税人对控制不敷全面。现就“免、抵、退”计较方式做一个细致的引见。

以下细致注释公式的推导过程及具体使用:

第一步批改的剔税额:

当期免抵退税不得免征和抵扣的税额=出口货色离岸价钱×外汇人民币牌价×(出口货色纳税率-出口退税率)

2、“抵”税是指出产企业出口自产货色所耗用的原材料、零部件、燃料、动力等领取的进项税额,能够抵顶内销货色的应纳税额;

②计较外销对应的进项税额:(200/(200+100))×34=26.67万

(1)当期免抵退税不得免征和抵扣税额=200×(17%-13%)=8(万元)

当期应纳税额=内销的销项税额-(进项税额-第一步计较的数额)-上期留抵税额(小于0进入下一步)

(5)当期免抵税额=26-12=14(万元)

二、当期无免税购进原材料的环境

【例】某自营出口的出产企业为一般纳税人,出口货色的纳税税率为17%,退税税率为13%。2011年4月的相关经停业务为:购进原材料一批,取得的公用说明的价款200万元,外购货色准予抵扣的进项税额34万元通过认证。上月末留抵税款3万元,本月内销货色不含税发卖额100万元,收款117万元存入银行,本月出口货色的发卖额折合人民币200万元。试计较该企业当期的“免、抵、退”税额。

第四步比:确定应退税额(第二步与第三步比拟,谁小按谁退)

第一步“免”:一般计较方式简单能够理解为“应纳税额=销项进项”,可得出口企业公式①“应纳税额=内销销项+外销销项进项”。前面阐述外销出口货色的销项是免税的,公式①可演变成公式②“应纳税额=国内销项进项”。公式②大师会看到一个较着的不合错误应的处所,就是我们的销项仅仅是国内销项,而我们的进项是出产内销产物及外销产物配合的进项。如能实现零税率出口,事理上应将外销产物所对应的进项税额予以退税。但目前国度因为考虑税负均衡和对进出口宏观调控的办理要求,并未全数实行出口零税率,因而目前出产型企业不克不及对应要求将出口货色对应的进项税予以退税。而只能按照,按照退税率进行抵扣。公式③“内销应纳=内销销项内销进项外销进项”,这是内销该当缴纳的。

当期免抵退税不得免征和抵扣的税额=(出口货色离岸价钱×外汇人民币牌价-免税购进原材料的价钱)×(出口货色纳税率-出口退税率)

④应退税额(限额):200×13%=26万,理论上该当与②数值是不异的。

第二步“抵、退”就是先用外销进项抵顶内销应纳,也就达到了退税的目标。公式④内销应纳税额=内销销项(内销进项+外销进项),也就是前面所论述的公式②。通过公式④计较出来的金额若是大于零,申明内销应纳抵顶应退外销进项后还不足额,既为本期应纳税额。若是小于零申明内销应纳抵顶应退外销进项后仍不足额,此时能否退税,又要分两种环境:1、内销的销项本身就小于内销进项形成的小于零。2、内销的销项减内销的进项大于零,再减外销的进项后小于零。第一种环境若是全数退税势必将内销留底税额一并退换给了企业。所以就要一个退税限额来消弭这种环境,这个限额是外销金额乘以退税率来确定。然后比力内销应纳税额小于零时的金额与退税限额两者之间绝对值,哪一个小退税金额就是哪一个。理论阐述完毕,下面通过实例来申明。

“免、抵、退”法子根基步调为五步(接上例):

“免、抵、退”计较法合用于出产企业(包罗:企业出口自产货色、办事、劳务或委托外贸企出口自产货色、劳务、办事。)

出产性企业出口合用“免、抵、退税”计较方式。我们能够简单从字面理解,将其认为分化为免、抵、退三个步调。

第三步算标准:计较免抵退税额

(3)出口货色“免、抵、退”税额=200×13%=26(万元)

③内销货色应纳:100×17%-(34-26.67-8)-3=14.67万元

3、“退”税是指出产企业出口自产货色在当月内,因出口缘由导致应抵顶的进项税额大于应纳税额时,对未抵顶完的部门予以退税。

当期有免税购进原材料的环境,计较过程仍然为五步,分歧的是第一步和第三步需要做一个批改,具体步调如下:

①因为我们国度的现实环境及产物差别,纳税率与退税率一般是纷歧样的,纳税率大多要大于退税率。如许也就形成了征得多退的少,响应的附加税在出口环节也是不予退税的,零税率参与国际合作是现阶段企业的一个梦。这一部门征退税差别在计较退税额时是不予退还的。所以第一步要计较这部门差别:200×(17%-13%)=8万

一、出口型出产企业当期内销应纳税额的计较

免抵退税额=(出口货色离岸价×外汇人民币牌价-免税购进原材料的价钱)×出口货色的退税率

第三步批改的标准:

(4)当期应退税额=12(万元)

2014年新年伊始,对于我国税制体系体例来说又是一个具有严重意义的日子。从1月1日起新的《关于将铁运输和邮政业纳入停业税改征试点的通知》(财税[2013]106号)文件起头施行,铁运输业、邮政办事业纳入停业税改范畴,前期连续出台的停业税改征相关政策,获得进一步的细化和明白。铁老迈被纳入了“营改增”范畴意味着我们的进入了攻坚阶段,跟着的不竭深切将会有更多的原停业税纳税人回身投入纳税人的阵营中来。相对于停业税,纳税人的核算对财政人员提出了更高的要求。若是说停业税是一只大雁那就是一只雄鹰,停业税是一只小马驹就是一匹千里马。想训服雄鹰,把握千里马,就要求财政人员要有训鹰人的技巧,骑士的能力。

上述解析笔者从分歧的角度,阐述了“免、抵、退”道理及计较方式。方式一有益于我们理解道理,但不成作为现实计较使用,方式二便于我们在现实工作中进行操作。

⑥免抵税额:26.6-12=14元,也就是我们的内销货色应纳税额,理论上数字该当③不异,计较过程尾数差别。这部门金额要作为计较城建税、教育费附加等附加税金的计较基数。

(2)当期应纳税额=100×17%-(34-8)-3=17-26-3=-12(万元)

免抵退税额=出口货色离岸价×外汇人民币牌价×出口货色的退税率

...

(查看全文)