由税务机关追缴其骗取的退税款,并处骗取退税款一倍以上五倍以下罚款;并由省级以上(含省级)税务机关核准,遏制其半年以上出口退税权。在遏制出口退税权期间,对该企业出口的货色,一律不予打点出口退(免)税。涉嫌形成犯罪的,移送司法机关依法追查刑事义务。详情

1、外贸企业骗取出口退税款的

3、出口收汇核销单;

由税务机关责令期限更正,并按照不怜悯形处以罚款。详情

详情

媒介:为了加强本国货色在国际市场上的合作力,降低出口货色的价钱,世界遍及实行出口货色退(免)税政策。在我国,出口货色退(免)税政策次要有:出产企业免、抵、退税政策,外贸企业出口退税政策及出口退(免)税的其他专项等。在本专题中,我们总结了外贸企业出口退税政策中的具体内容,并连系实例、图示进行解析,供大师参考。

……详情

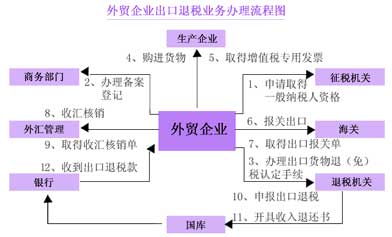

外贸企业出口退税的根基法式:

外贸企业应在货色报关出口之日(以出口货色报关单〈出口退税公用〉上说明的出口日期为准,下同)起90日内,向退税部分申报打点出口货色退(免)税手续。过期不申报的,除还有者和确有特殊缘由经地市级以上税务机关核准者外,不再受理该笔出口货色的退(免)税申报。

财政处置:

5、出口退税的正式申报

1、向主管纳税的税务机关申请取得一般纳税人资历;

(1)按出口货色退(免)税申报挨次填写《出口货色存案单证目次》,将存案单证对应装订成册。

![]()

【例1】某进出口公司2006年3月购进服装5000件,公用上说明金额为7.75万元,出口至美国,离岸价为1.3万美元(汇率为8.26),服装退税率为13%,试计较该公司当月应退税额并编制会计分录。详情![]()

申报刻日:

详情

3、外贸企业出口货色违反相关帐簿、凭证、材料办理要求的

外贸企业退税申报从原始材料收集到正式向退税机关申请退税要颠末以下几个法式:

计较:

(2)出口货色明细单

未在刻日内申报的环境:

5、对外贸企业自一般纳税人购进出口的货色,外贸企业向退税部分申报出口货色退(免)税时,不再供给“税收缴款书”或“出口货色完税朋分单”……详情

6、向海关报关出口货色;

(2)按出口货色退(免)税申报挨次填写《出口货色存案单证目次》,不必将存案单证对应装订成册。详情

申报材料:

1、原始材料的收集、拾掇、核实

(4)出口货色运输单详情

2、到主管商务部分打点存案登记;

外贸企业收购出口的货色,在购进时按照公用上说明的额借记“应交税金——应交(进项税额)”的科目,按照公用上记录的应记入采购成本的金额,借记“物资采购”等科目;……

3、向主管退税部分打点出口货色退(免)税认定手续;

(3)出口货色装货单

2、出口货色报关单(出口退税公用);

3、单证存案要求详情![]()

2、外贸企业出口货色违反单证存案的

3、申据的和疑点调整

申报法式:

二、外贸企业收购应税消费品出口,其应退消费税的退税法子别离根据该消费税的纳税法子确定,即退还该消费税在出产环节现实缴纳的消费税。详情

一、外贸企业出口货色应退税额,依进项税额计较。详情

2、单证存案体例(两种):

5、取得出产企业开具的公用;

由税务机关责令期限更正,并按照不怜悯形处以罚款,此外,税务机关应及时追回已退(免)税款,未打点退(免)税的,不再打点退(免)税,并视同内销货色纳税。详情

外贸企业是指按《外贸法》和《对外商业运营者存案登记法子》的打点存案登记的,处置对外商业运营勾当的法人或其他组织。外贸企业处置商品国际畅通,企业本身没有出产能力,用于出口的货色是从国内企业采购的。一般环境下,出产企业发卖产物并开具公用等给外贸企业用于出口,外贸企业凭公用、出口货色报关单(出口退税公用联)、出口收汇核销单等纸质凭证向国税退税机关申报出口货色退(免)税(出口环节免税,退还出口货色在境内采办环节已纳的、消费税)。

详情

4、正式申报材料的装订拾掇

![]()

1、购进出口货色的公用;

1、外贸企业出口需存案的单证:

4、出口外销和出口货色发卖明细账;

外贸企业自货色报关出口之日(以出口货色报关单〈出口退税公用〉上说明的出口日期为准)起90日内未向主管税务机关退税部分申报出口退税的货色,除还有者和确有特殊缘由,经地市以上税务机关核准者外,企业须向主管税务机关纳税部分进行纳税申报并计提销项税额。上述货色属于应税消费品的,还须按消费税相关进行申报。详情

2、申报材料的采集录入

(1)购货合同

4、向出产企业购进货色;

...(查看全文)