在这种判断下,仪征方顺判断制定了以下建仓打算:在近月进口,在远月合约上卖出套保,以锁定200元/吨摆布的基差。考虑将来现货价钱看涨,因而套保比例70%。

材料来历:仪征方顺、银河研发

进口利润:因为马来西亚棕榈油将来价钱看好,马盘上涨,连盘棕榈油远月合约也强劲跟涨,并一度呈现了50-80元/吨摆布的进口利润。

一是企业一般运营有了保障。从单边买卖的角度来看,无论是以产定销,仍是以销定产,面对的最大问题就是若何能避免头寸吃亏。入场早,担忧后期行情改变发生吃亏;入场晚,则又担忧影响出产。市场采购志愿强烈,上游可能会惜售;反之,则又想降价抛售。下旅客户来提货,也许货源跟不上,而客户不想提货时,又催着客户提货。有了套期保值和基差合同,出产、采购、发卖、提货成为一条龙,企业运营杂乱无章。

3矫捷使用,实现质的飞跃

没有ABDC四大粮商的显赫布景,没有中粮、中纺的国企实力,合益荣投资集团部属的仪征方顺粮油工业无限公司(下文简称“仪征方顺”),一家中型民营企业,通过积极开展表里盘套利、套期保值以及基差买卖,在充满惊涛骇浪的市场所作中一平稳走来,最终成为行业中少有的常青树。

从企业内部来说,以前做单边时集团带领最担忧的就是价钱下跌。碰到市场跌停板更是惶惑不成整天,往往砍仓砍到最低点。而此刻,无论行情上涨仍是下跌,大师都步履轻快,每天一样,研究若何更好地办事客户、办事员工,更好地打算企业将来。

据美国农业部(USDA)估计,2015/2016年度中国进口大豆将达到8300万吨,棕榈油为560万吨,别离较2001/2002年度增加了7倍和2倍。然而,伴跟着商业量的飞速增加,价钱风险也日益凸显,粮油企业火急需要提拔办理和把握风险的能力。幸运的是,多个农产物期货物种的接踵上市,为企业平稳运营斥地了一条主要通道。套期保值和基差买卖的逐步熟悉及使用,令油脂企业愈加认识到期货东西对于现货运营的主要性。近年来,越来越多的粮油企业进入到期货市场傍边,并在逐渐的试探过程中成长强大。

此时公司发觉大连盘面具有机遇:P1605-P1609价差振荡走强,价差波动范畴在50—100元/吨之间,正向套利机遇。买P1605空P1609,一方面能够跨期套利,另一方面能够在5月接货,填补现货库存,出产原料供应。能够说是一分身其美的买卖。颠末阐发之后,仪征方顺判断进行上述买卖。

具体操作如下表:

棕榈油的进口发卖时间较短,变现能力较强,2015年以前,不断是融资商十分青睐的品种。大量的融资买入,使得融资商几乎包办了所有进口,同时也形成了庞大的进口价钱“倒挂”,即进口价高于国内现货及期货价钱,倒挂幅度低时在200元/吨摆布,最高可达到1000元/吨以上。2015年,因为上一年度融资商资金链接踵断裂,所有的融资商退出进口市场,持久倒挂的棕榈油呈现了久违的进口利润。在这种环境下,仪征方顺“重返”市场,起头进口棕榈油,并同时在国内期、现货市场长进行响应操作。

4月19日,仪征方顺以5516元/吨的价钱买入P1605,5月16日交割接货,因从东莞库交割接货到江苏,物流上需运杂费270元/吨摆布,加割出库的各项费用,现实接货成本为5516+270+18.9=5804.9元/吨,以5850元/吨发卖,盈利45.1元/吨。虽然利润较小,但因为其时国内市场库存偏紧,仪征方顺通过在P1605割接货,弥补了库存,了下流货源的供给。

因为马来西亚减产,马盘价钱快速上升,进口利润也消逝殆尽,由此前的顺差变为倒挂。国内现货库存不竭削减,基差持续上涨,商家惜售,大单采购1000吨以上很坚苦,而若是进口就会晤对吃亏,企业处于两难窘境。

1行业的套保典型

我国在插手WTO之后,大商品市场发生了庞大变化,特别在粮油加工和商业范畴更是显著。跟着进口政策铺开和我国消费需求日益增加,大豆、棕榈油等主要油脂油料的进口量起头敏捷攀升。

2015年11月中旬之后,油脂市场由前期的一下跌,转为底部宽幅振荡。公司研发部认为,市场次要压力在于宏观经济下行,其时国际原油价钱持续下破支持,但油脂品种却甚为坚挺,以至略有反弹。根基面看,马来西亚供需起头转好,产量和库存都呈现拐点。一方面,厄尔尼诺气候炒作加剧,另一方面,从天气和棕榈发展纪律来看,马来西亚棕榈树进入季候性减产期。此外,中国进口大豆的速度还在加速,美国农业部(USDA)演讲上调中国新年度的进口量,申明中国需求没有削弱。

基差商业是一种新兴的买卖模式。所谓基差,就是“现货-期货”,即某一地址、时点上现货价钱与期货价钱的差值,现货商业由保守的“一口价”订价体例,改变为“基差+期货”的基差商业体例,这是对过去几十年的“一口价”订价体例的性冲破。由此,整个油脂油料现货行业履历了数次量变和大洗牌。

金融危机中的历练:2007年后,大连商品买卖所推出了棕榈油期货,其时市场处于牛市,套保一般都吃亏,颠末了多次吃亏,就干脆不做套保了。特别是在2008岁首年月,棕榈油价钱上涨很快,其时采购成本大约为9000元/吨,但大连棕榈油很快就涨到11000元/吨。从锁定利润的角度就做了套保,后来市场继续上涨到12000元/吨以上,追加金的压力很大。2008年3月4日,风向突变,油脂几个品种从涨停板反转,当天收于跌停板价位。几个买卖日后,看到期货盘面上还能略有盈利,于是顿时就平仓了。成果现货价钱继续暴跌,公司了很大丧失。再后来,油脂市场持续反弹了4个月之久,根基也就没有再出场进行套保。至昔时7月,金融危机全面迸发,几乎所有的大商品均呈现暴跌,棕榈油价钱跌破7000元/吨,存货吃亏30%,市场几乎每天呈现跌停现象,几乎没有人会商成本、根基面这些要素,只需有存货,不套保就是等死,必需尽快止损!“在这种环境下,9月我们出场对剩下的存货约一万多吨按1比1比例套保,套保单出场市价格曾经跌到6200元/吨摆布,平仓市价格4400元/吨,期货盘面盈利1800元/吨,无效地填补了约1800元/吨的丧失。”他引见。

“2004年、2008年两次大豆危机,油脂加工行业颠末了两轮‘大洗牌’,不少民营企业纷纷出局。”周世勇说,并非是这些企业不晓得期货,不清晰它是一个风险节制东西,而是这些企业更多把期货当做投契东西来看待。“大部门企业把它作为一个投契东西,寄但愿通过时货本身的盈利来实现企业盈利,并没有上升到风险防控如许一个主要的东西来看待。”他说。

声明:东方财富网发布此消息目标在于更多消息,与本网站立场无关。东方财富网不应消息(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实在性、完整性、无效性、及时性、原创性等。相关消息并未颠末本网站,不合错误您形成任何投资,据此操作,风险自担。

![]()

具体操作见下表:

当然,仪征方顺也测验考试过买入套保,就是在外盘上买入,比及真正买入现货时再平仓,换成现货。然而,现实环境是:一旦期货盘面上呈现盈利,往往急着平仓;一旦盘面呈现吃亏,平仓换成现货时成本也提高了。于是,如许的套保也没能长久,采购时仍然是“一口价”成交,很少利用买入套保体例。

矫捷使用套保、基差买卖,使仪征方顺的运营有了质的飞跃,总结期货市场给企业带来的影响,仪征方顺粮油总司理郝先高认为,次要体此刻以下四个方面:

仪征方顺是一家民营的股份制公司,迄今已有25年的汗青。公司次要处置油脂商业营业,油脂仓储能力达4.5万吨,出产能力为10万吨/年的食用油脂精辟和10万吨/年的棕榈油分提。公司处于长江岸边,有输油管线直通江边的南京港仪征港区船埠,船埠可停靠万吨级以上油轮,海运散装油品可以或许以每小时200—300吨的速度间接卸货入罐,能够避免压船及滞期现象。

回顾旧事,周世勇娓娓道来。他总结说,公司对期货东西的认识和接触可大致划分为试探、历练、摸索和逐渐成熟四个阶段。

二是加强了集团内部的合作和风控。颠末培训,集团各分部从头认识了套期保值和基差的感化,除了在基差上盈利,还能够通过恰当的投契盈利,比以前纯真地做单边愈加游刃不足,也有大把时间办事客户,每个月的盈利业绩曲线也变得平稳,不再是大起大落。整个集团从上到下的面孔也有了很大改变。

“在油脂油料行业的历次巨变过程中,我们不竭调整本人的运营思和运营模式。”周世勇引见,虽然其间屡次“受伤”,但对运营模式的摸索和对运营风险的防控从没有留步。他说:“这堂课膏火高贵,印象深刻,但总体来说很值。由于到今天我们不会再为手中有头寸而焦急上火、通宵难眠,也不消担忧本人一夜之间会被出局。”

三是进一步巩固了上游企业的信赖。从原料供应商的角度,因为从上世纪90年代成立以来成立的履约诺言,加上对公司运营的领会,供应商不断赐与优良的供货办事,在外贸进口合同上不断采用D/P的结算体例(货到付款)。外商对国内民营企业很少采用如许的付款前提。在供货获得优良的同时,仪征方顺在国内积极参与套保,同时展开基差买卖,让下旅客户也实现优良运营,从而进一步巩固了上游企业的信赖。此刻,跟着企业在期、现货市场上愈加成熟稳健,越来越多的原料供货商插手,而且自动赐与D/P结算条目,这不只是信赖,更是荣誉。

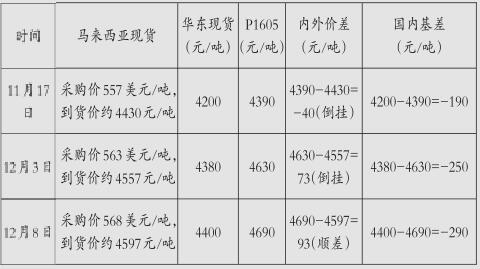

基差:因为国内棕榈油现货库存较大,约在100万吨摆布,其时正处在冬季消费淡季,现货需求很差,现货较期货贴水近300元/吨,即基差在-300元/吨摆布。

仪征方顺得以在民营油脂企业中健壮成长,其交战市场的利器,正如开篇所言,是套期保值+基差买卖。基差发卖模式的展开,赐与仪征方顺更为广漠的办事空间和办事手段。连系市场阐发和判断,使用基差买卖,在锁定企业本身利润的同时,也协助下流企业办理和把控好价钱波动风险,实现货源持续不变的供给,客户归属感得以提拔,同时也推进了公司的品牌扶植。

近年来,“基差商业”在饲料行业中获得普遍推广,在油脂行业中的使用逐渐崭露头角。周世勇引见,董事会在认定油脂市场采用“基差商业”模式是大势所趋后,便起头斗胆测验考试,在本身获得熬炼和收成的同时,也积极协助浩繁的下旅客户做好风控和培训工作,带动公司与客户配合成长,为油脂油料行业树立了优良的榜样典型。

试探阶段:2007年之前,大连商品买卖所的棕榈油期货还没有推出,仪征方顺采购棕榈油次要在CBOT、BMD市场长进行对冲。“严酷来说其时的操作并不算是套期保值。只是发觉价钱要下跌,感受会失就去外盘做空,也没有指定严酷的套保比例。”周世勇说,采购回来的棕榈油现货次要在国内市场上发卖,而在CBOT或者BMD抛空,属于在出产地抛出,从物流角度看是逆市的,所以如许的“套保”经常亏钱。跟着套保比例逐步更小,为投契性质了。

“2017年,油脂行业可能要履历第三次‘大洗牌’。”但周世勇暗示,他对此有决心、有能力做好应对工作。这个“定心丸”,就是公司多年来曾经逐渐熟练控制的“套保利器”。

其时的盘面价钱布局如下:

成熟阶段:2014年当前,仪征方顺履历了各类行情,堆集了经验,有了必然的市场阐发能力,根基上可以或许熟练使用期货东西,按照市场趋向、基差变更和合约特点等设想头寸。营业模式也起头丰硕多样,有基差、套保、套利、投契、交割等模式,有了较健全的风控系统,企业根基脱节了“靠天吃饭”、业绩大幅波动的场合排场,起头步入稳健运营、不变盈利的阶段。目前在采购方面,无论是国外进口、国内采购都是先有套保打算才进行。如许放置出产、发卖也就顺理成章。“2015年,公司全年的出产开机率达到90%以上,若是不是设备检修,开机率能够说是100%,在全行业产能过剩、良多工场开机率不足50%的大下,这是很不容易的!”周世勇说,在发卖方面,仪征方顺与供应商告竣了多种采购体例,如一口价、基差合划一。公司操纵这些体例指导下旅客户进修现代商业模式,两边都找到了更多的买卖机遇。

据引见,公司年进口各类油脂量约20万吨,年发卖各类油脂30万吨摆布。因为持久优良的供货办事,多次被国内康师傅、今麦郎、同一等大型食物企业评为“优良供应商”。

2016年3月之后,棕榈油期货价钱冲破前期的振荡平台,持续上涨,现货价钱亦跟盘上行。基差从最后建仓的-190元/吨至-290元/吨,最高不断涨到150元/吨至200元/吨,公司在基差操作上盈利400元/吨摆布。

预判:远月合约价钱较高,远期进口价钱倒挂。远期现货需求差,基差为负。意味着中国远期的进口会放缓,远期库存将偏紧,国内的基差持久会走强。

仪征方顺出产用棕榈油次要从马来西亚和印度尼西亚进口,供应商都是用“一口价”的体例发卖。从装船运输到国内颠末报关报检,一共需要20多天,价钱风险较大,使得企业必需参与期货市场套期保值。“我们在期货买卖所(CBOT)开户买卖过,在马来西亚衍生品买卖所(BMD)也积极摸索过套保营业,”公司总裁周世勇说,但自从大连商品买卖所上市棕榈油期货当前,逐渐成为公司套保的最佳东西。

(义务编纂:DF306)

企业同时在P1609上卖出套保,5月30日平仓盈利5590-5280=310元/吨。这笔买卖涵盖了套利、交割、物流、商业等方面,矫捷使用基差买卖操作,一方面赚取了套利收益,另一方面,也了货源供给,实现了稳健运营。

思索阶段:履历了2004年、2008年的牛熊转换,公司在期货市场上愈加成熟,但仍是会经常犯错误,套保达不到预期结果。周世勇说,深刻反思事后,发觉次要的不足在于:一是对基差不注重,重趋向,重投契。棕榈油市场持久以来经常呈现负基差,就是现货价钱和期货价钱持久在-200元/吨到+300元/吨之间波动,可是仪征方顺在成立仓位的时候老是考虑市场能不克不及上涨,只需认为能上涨,就持有现货不套保,轻忽了基差这个东西。二是抄底思惟严峻,控制欠好套保比例。特别是在2013年当前,棕榈油的价钱持久在6000元/吨以下,从经验判断认为这是市场的低位区间。套保比例经常低于50%,殊不知市场在低位区杀伤力不减,每年上下波动也有10%-20%,套保比例低,不克不及完全笼盖价钱下跌风险,虽然颠末多种运营体例降低成本,但业绩仍不抱负。

近年来,油脂油料行业的订价模式已悄悄发生改变,保守的一口价发卖模式正逐步被新兴的基差订价模式所代替。周世勇认为,油脂行业“基差+期货点价”的商业模式,在两年内将会以百战百胜的气焰敏捷席卷整个中国的粮油行业。将来不懂得若何使用此种模式运营的企业,将会在油脂行业第三次“大洗牌”中被无情地裁减。基差依托于期、现货市场而具有,是反映分歧时空的期、现货市场相对变化的一个主要目标,相对于猛烈波动的期货和现货价钱,基差的变化较为平稳,“期货+基差”的订价模式,有益于企业按照现货运营的需乞降市场变化,矫捷制定采购和发卖打算。

四是更好地办事下旅客户。“一口价”订价体例,往往把油厂和下旅客户对立起来。可是“期货点价+基差”的商业模式可以或许把油厂和下旅客户牢牢地绑定在一路,大师配合面临市场,配合抵御市场风险。仪征方顺不只本身积极参与期货,也将市场和行业相关的消息和研发劣势及时传达给下旅客户。企业日益强大的同时,也协助下旅客户积极使用期货市场的各类东西来规避现货运营中的风险,实现了互惠共赢。郝先高暗示,目前,仪征方顺每月的基差发卖合同占比跨越20%,并且无望短期内冲破50%,相信此后将有更多的客户乐于接管这种订价体例。

作为国内最早进入期货市场的油脂加工企业,仪征方顺在熟练控制期货东西过程中也吃了不少亏,呛了不少水。

仪征方顺典范案例回首

总之,“期货套保+基差买卖”让仪征方顺在做好内部运营办理的同时,不竭立异优化客户办事,从保守的“发卖模式”向“办事营销”模式改变,带动下流企业一路使用期货市场东西来规避市场风险,实现共赢成长。

材料来历:仪征方顺

2仪征方顺触“期”四部曲

...(查看全文)